あいさつ

皆さんどうもこんにちはさとまた48です。

このコンテンツを作成しているのはアメリカ株が連日過去最高値を更新している2025年9月です。

最近のアメリカ株、ちょっと異常だと思いませんか?毎日のように最高値更新のニュースが流れる一方で、実際の経済データを見ると「あれ?何かおかしくない?」と感じることが多くなってきました。

今日は、この不思議な現象について、最新のデータを使って詳しく分析してみたいと思います。結構長い記事になりますが、投資をされている方には必ず参考になる内容だと思います。

アメリカの異常なバブル状況

まず結論から言うと、現在のアメリカ株式市場は完全にバブル状態です。これは感情論ではなく、データに基づいた冷静な分析結果です。

2025年現在、アメリカの株式市場は過去のバブル期と酷似した状況にあります。バンク・オブ・アメリカは顧客向けレポートで、現在の相場が1960年代から70年代前半のニフティ・フィフティ相場や1990年代後半から2000年代初頭のドットコムバブルと似た様相を呈していると警告を発しています。

S&P500指数は年末に6,300ポイントから7,000ポイント超えを目指すとの予想もあり、多くのアナリストが「強気相場の継続」を予想していますが、この楽観的な見通しは実体経済の現実と大きく乖離しているのが現状です。

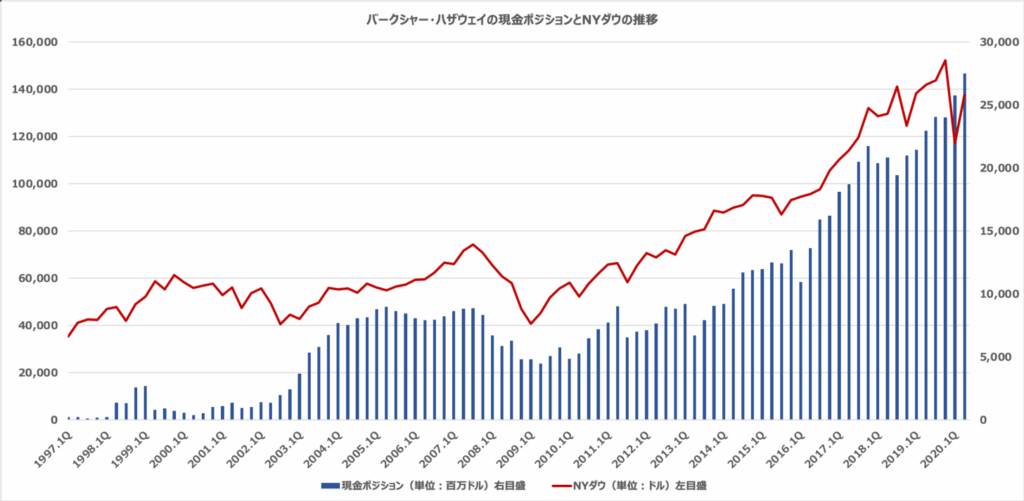

著名投資家ウォーレン・バフェット氏の動向が示すように、賢明な投資家は既に警戒モードに入っています。バークシャー・ハサウェイの現金保有は過去最高の3,342億ドルに達し、これは総資産の25%に相当する異例の水準です。通常14-16%程度の現金比率を大きく上回るこの数値は、市場の過熱感を物語っています。

実際のアメリカ

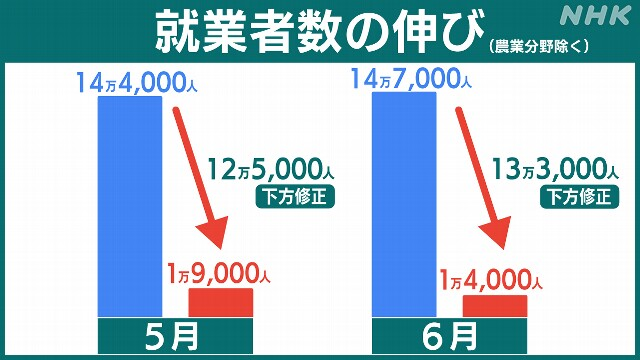

アメリカの雇用統計の大幅な下方修正

引用 https://www3.nhk.or.jp/news/html/20250808/k10014887431000.html

これはかなりヤバい話です。2025年7月の雇用統計で、5月・6月合わせて約26万人の大幅下方修正が発表されました。26万人ですよ!

具体的な数値を見てみましょう:

・5月の雇用者数が▲12.5万人分の下方修正 ・6月は▲13.3万人分の下方修正 ・合計で▲25.8万人分の大幅な下方修正

この修正幅はコロナ禍を除けば、近年の景気後退時を上回る修正幅となっており、雇用環境の実態が想定よりもはるかに悪化していることを示しています。

非農業部門雇用者数も前月差+7.3万人と市場予想(Bloomberg調査:同+10.4万人)を大きく下回り、失業率についても4.2%と市場予想通りに上昇しました。特に注目すべきは、これまで3カ月の平均はわずか3万5000人の増加で、コロナ禍後の最悪を記録したことです。

普通なら10%の株価下落があってもおかしくないニュースなのに、市場は数日で何事もなかったかのように回復。これって明らかにおかしいですよね?

トランプ第二次政権の開始以降、追加関税措置や不法移民抑制などが実施されてきており、雇用環境への悪影響が警戒されてきました。今回の雇用統計の雇用者数の結果は、雇用環境の悪化が実際に顕在化し始めた可能性を示唆しています。

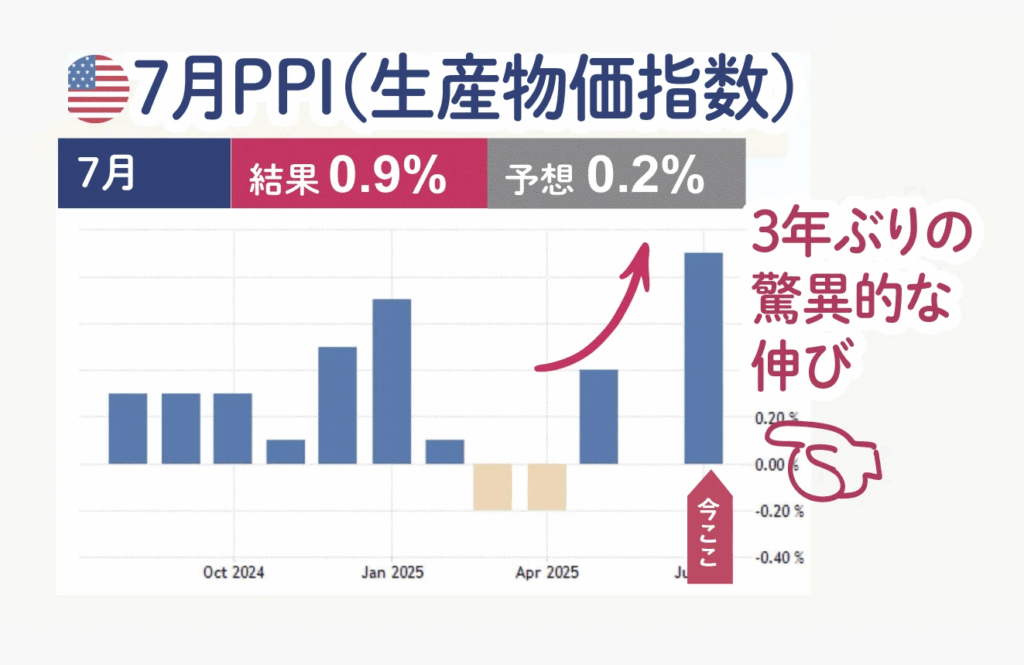

アメリカのPPIの上昇

引用 https://note.com/butamarukabu/n/n94761a195fe1

2025年7月のPPIは、総合指数が前年比+3.3%、コア指数は前年比+3.7%と市場予想を大きく上回りました。市場予想は総合指数が+2.5%、コア指数が+3.0%だったので、かなり大きな上振れです。

これはインフレ圧力の再燃を示すサインですが、より深刻なのはその背景にある構造的要因です。

専門家の分析によると:

・企業は関税コストの大部分を負担してきたが、輸入品のコスト上昇により利益率がますます圧迫されている

・今後数カ月に関税の消費者価格への転嫁が一段と強まる見込み

・2025年下期にはインフレ率が緩やかに上昇する可能性がある

PPI統計は、上半期に需要が鈍化したにもかかわらず、高まる関税関連コストを相殺するため、企業が財・サービス価格の調整を進めていることを示しています。

それなのに株価は上がり続ける…不思議ですね。

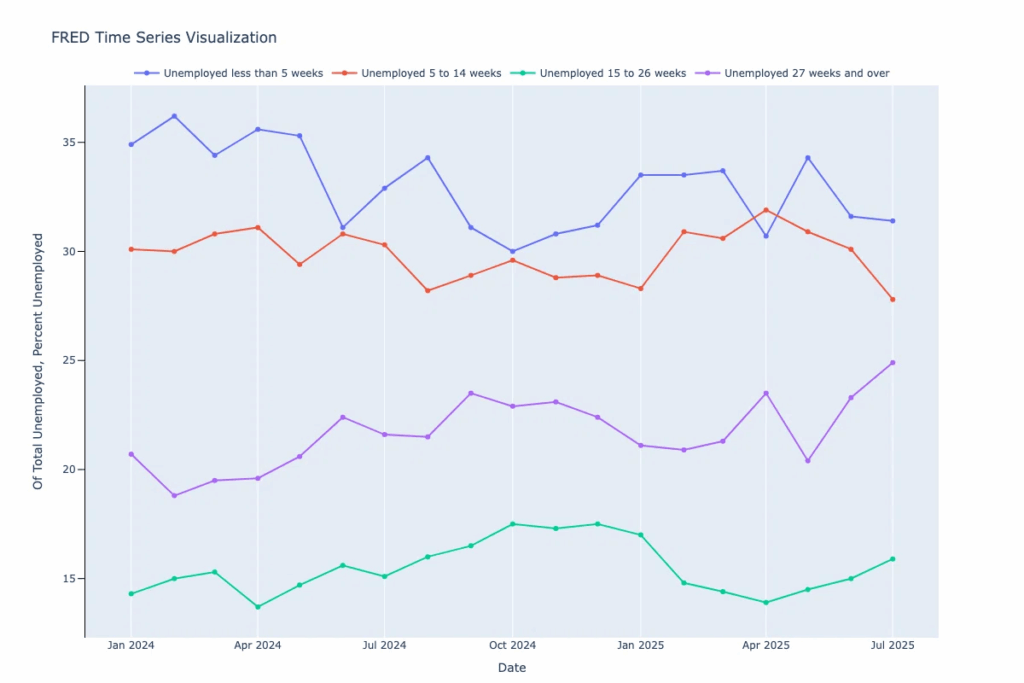

アメリカの26週以降の失業者数の増加

引用 https://note.com/witty_jacana219/n/n688682d0dc5b

これが一番深刻な問題かもしれません。現在、約160万人のアメリカ人が27週間以上失業状態にあり、「長期失業者」として分類されています。

ここが重要なポイント:

アメリカの失業保険制度では、ほとんどの州で給付期間は最大26週間(約6ヶ月)です。つまり、26週間を超えて失業している人たちは、失業保険の給付が完全に切れた状態で求職活動を続けているということです。

収入ゼロで家賃や食費を払いながら就職活動…想像するだけで大変ですよね。

さらに詳しく見ると:

・長期失業者が全失業者に占める割合は22.1%に上昇(2024年3月の20.6%から増加)

・継続的失業手当申請件数は2025年8月9日週に1972千件となり、前週の1942千件から増加

・これまで一年を通じて、27週間以上失業している人の数は100万人を一貫して上回っている

州によって失業保険の給付期間にも差があります:

・フロリダ州やノースカロライナ州では、わずか12週間で給付が切れる

・モンタナ州のみが28週間の給付を提供

・ほとんどの州では労働市場の状況に関係なく、一律26週間で打ち切り

専門家は現在の雇用市場を「雇用のアイデンティティ危機」と表現しており、企業は人手不足を訴えながらも、実際には賃金上昇や労働条件の改善を避けているという構造的問題があります。

「企業は誰も働きたがらないと文句を言い続けるが、賃金を上げたり、柔軟性を提供したり、従業員を生活のある人間として扱うことを拒否している」という専門家の指摘は、現在の労働市場の本質を突いています。

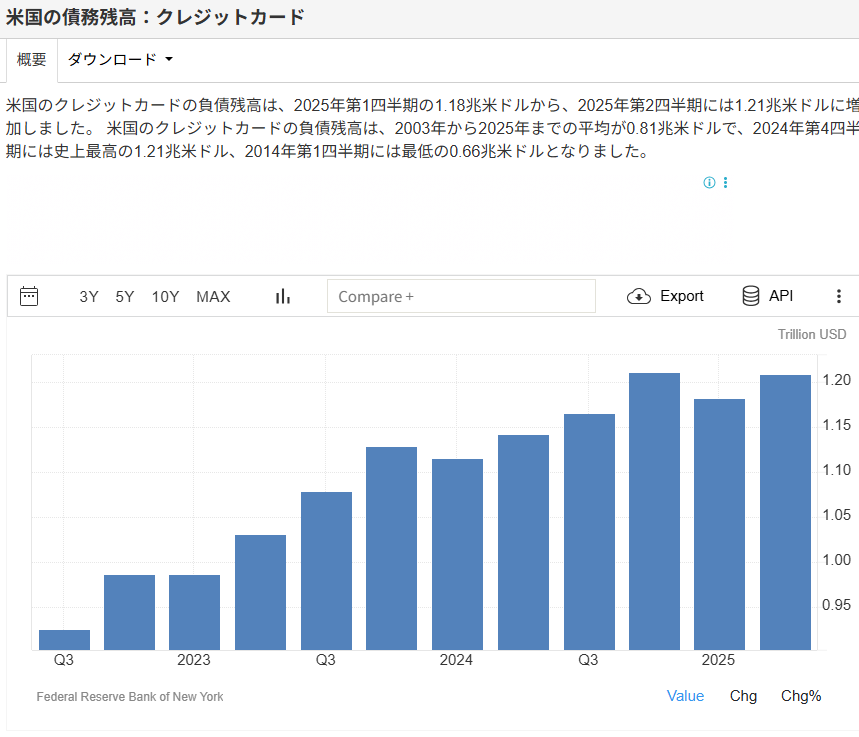

アメリカ国民のクレジット残高の負債額が過去最高

引用 https://jp.tradingeconomics.com/united-states/debt-balance-credit-cards

これもかなり深刻です。2024年10~12月期の米国の家計債務残高は全体で18兆360億ドル(約2800兆円)と前年同期から3%増加し、データを遡れる2003年以降で最高を記録しました。

クレジットカード債務の状況を詳しく見ると:

・クレジットカード利用者のおよそ半分が、クレジットカードの残高を翌月に持ち越している(2021年時点では39%)

・クレジットカードローンの延滞率は第3四半期に3.23%に上昇(2011年以降最も高い数字)

・クレジットカードローンの貸倒償却率は同じ四半期で13年ぶりの高水準となる4.69%に達した

・商業銀行が課すクレジットカードの金利は2024年に21%を超えた(FRBのデータを過去30年間、1994年までさかのぼっても一度も見られなかった高い数字)

さらに深刻なのは、クレジットカードの借金を抱えている人の28%が、翌月に残高を繰り越す最大の理由として、食料品などの日々の出費を挙げていることです。

フィッチ・レーティングスの予測では、クレジットカードローンの貸倒償却率は2025年の半ばに5%前後に達すると予想されており、これはクレジットカードローンに占める銀行が償却する不良債権の比率が、世界金融危機直後の数年以来最大になることを意味します。

金融の専門家の中には、2025年に借金苦のピークが訪れると考える者も少なくありません。これって完全に家計が破綻寸前の状態ですよね。

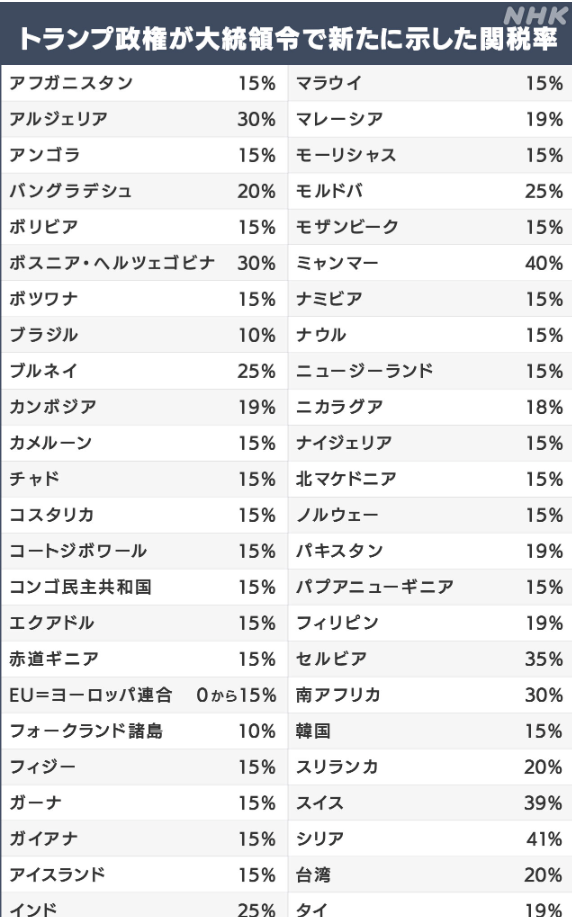

発動したトランプ関税

引用 https://www3.nhk.or.jp/news/html/20250801/k10014881251000.html

4月5日から実施された関税措置について詳しく見てみましょう。

具体的な関税内容:

・米国東部時間4月5日午前0時1分から、全ての国から輸入される全ての品目に10%の追加関税を課す

・中国に対する相互関税率は当初34%から段階的に引き上げられ、最終的に125%という異常な税率に

・カナダとメキシコに対しては、不法移民や合成麻薬フェンタニルの流入を理由として25%の追加関税

トランプ氏は「解放の日(Liberation Day)」だとし、米国の産業は復活し、「米国はより豊かになる」と述べましたが、実際の経済への影響は深刻です。

実際の価格転嫁の動き:

・トヨタ自動車は7月1日から米国での車両販売価格を平均270ドル(4万円程度)引き上げ

・スバルは6月出荷分から、三菱自動車は6月18日から値上げを実行

・マツダは値上げを検討すると表明

ニューヨーク連銀が6月4日に公開した調査結果によると、4分の3の企業が関税上昇分のコストの一部、または全部を顧客に転嫁したと回答しています。

帝国データバンクの試算では、相互関税の適用により2025年度の日本の実質GDP成長率が従来予測から0.3ポイント低下し、前年度比+0.9%になると予測されています。

ウォーレンバフェットの現金残高

引用https://media.monex.co.jp/articles/-/14826

投資の神様ことバフェットさんの動きが本当に興味深いんです。バークシャー・ハサウェイは過去最高の3342億ドルの現金を保有しており、これは総資産の25%に相当します(通常は14-16%)。

バフェット氏の具体的な投資行動の変化:

・シティグループ株を完全売却

・長年保有していたキャピタル・ワン・ファイナンシャルの株式を縮小

・バンク・オブ・アメリカ(BofA)の株式も大幅縮小(長年の筆頭株主の時代が終了)

・アップル株も継続的に大量売却

・一方で、ドミノ・ピザ株への投資を拡大

2025年1月時点で総資産の25%に相当する現金保有は、通常の14%〜16%を大きく上回る異例の水準です。この現金蓄積は、市場の調整に備えた戦略的な動きと解釈されており、経験豊富な投資家の警戒感を表しています。

世界一の投資家がこんなに現金を溜め込んで株を売りまくってるのに、一般投資家は買い続けてるって…なんだか怖くないですか?

バブルを示す決定的な数値データ

PER(株価収益率)の異常な水準

S&P500の予想PERは現在約21倍となっており、これがどれだけ異常かを過去のデータと比較してみましょう。

歴史的な比較:

・2015-19年の期間に「正常値」とされていた約17倍を大幅に上回る

・過去5年平均の20.0倍を上回る水準

・過去10年平均の18.3倍と比較してもやや割高

・1990年から2020年のS&P500のPERの平均は16-17倍程度

・大局的なレンジは「11-25倍」とされており、現在は上限に近い水準

現在の21倍という水準は、過去の基準で見ると明らかに割高圏にあります。しかも、この高いPERが維持されているのは、将来の利益成長への過度な期待があるからです。

シラーPER(CAPEレシオ)の警告

さらに深刻なのが、ノーベル経済学賞受賞者のロバート・シラー教授が考案したシラーPER(CAPEレシオ)です。

シラーPERの特徴:

・過去10年間のインフレ調整後の平均利益を使用

・一時的要因や景気循環の影響を排除

・長期的なスパンで市場の過熱感を判断可能

・株価暴落・急落の前兆を示してきた歴史的実績

現在の危険な水準:

・経験則として、シラーPERが25倍以上になると割高(警戒水準)

・現在の水準は30倍を超えており、完全に危険域に突入

・これは2000年のITバブル時に匹敵するレベル

・過去140年のデータでは、シラーPERが25倍以上の時期に暴落が起こりやすい傾向

バンガード社の調査によると、16種の株価予測指標の中で、シラーPERが最も高い精度で将来の株価を予測できることが確認されています。その指標が現在、完全に危険域を示しているわけです。

バフェット指標の歴史的高水準

バフェット指標は、株式市場の価値を米国GDPで割ることで市場の過大評価や過小評価を示すものです。2025年1月現在、この指標は歴史的に高い水準にあり、SPDR S&P 500 ETF Trust (NYSEARCA: SPY) が過去最高の評価額に達しています。

この状況は、過去のドットコムバブルやリーマンショック前の過熱した市場に似ており、多くの専門家が警鐘を鳴らしています。

なぜ株価だけ異常に上がり続けるのか:答えはバブルだから

結論は明確です。現在の株価上昇は完全なバブル現象です。

その証拠に、これだけマイナス材料が揃っているのに:

・雇用統計の26万人下方修正(通常なら10%の市場インパクトがあってもおかしくない)

・PPIの市場予想大幅超え

・長期失業者160万人という深刻な数値

・家計債務の史上最高更新

すべて数日で「なかったこと」にして最高値更新って、どう考えても異常ですよね?

AI関連企業への過度な期待と資金集中

現在の株価上昇の主要因は、AI関連企業への過度な期待にあります。情報技術セクターは2025年に前年比+21.1%の利益成長が予想されており、この楽観的な予想が株価を押し上げています。

しかし、問題は集中度の異常さです:

・2024年には米国株(S&P500指数)のトータルリターンの53.8%はマグニフィセント・セブン(大手ハイテク企業7社)によるもの

・2025年1-6月にはその寄与は15.2%まで大きく低下しているものの、依然として少数銘柄への依存度が高い

・市場の健全性という観点では、非常に脆弱な構造

金融政策への過度な期待

雇用統計の悪化により、FRBの9月利下げ観測は89%に急上昇しており、金融緩和期待が株価を支えています。

しかし、PPIの上昇傾向を考慮すると、この期待は過度に楽観的である可能性があります。FRBは利下げとインフレ抑制の間で難しい舵取りを迫られており、市場が期待するような大幅な利下げは困難かもしれません。

市場の熱狂状態と楽観視モード

これが最も重要なポイントです。現在の市場は完全に熱狂状態にあり、悪材料を一切受け付けない「楽観視モード」に入っています。

通常の市場であれば:

・雇用統計の26万人下方修正 → 5-10%の株価下落

・PPI予想大幅超え → インフレ懸念で金利上昇、株価下落

・長期失業者の急増 → 消費減少懸念で景気敏感株売り

・家計債務過去最高 → 消費者関連株の懸念材料

これらの材料が同時に出れば、普通なら相当な株価調整があってもおかしくありません。

ところが現実は、どんな悪材料が出ても数日で回復し、むしろ最高値を更新し続けています。これは明らかに市場が現実を見ていない証拠です。

過去のバブル崩壊との恐ろしい類似点

ドットコムバブルとの類似性

AI主導の現在の相場は、ドットコムバブル期と驚くほど似ています。

共通点:

・革命的な新技術への過度な期待(当時:インターネット、現在:AI)

・「今度は違う」という楽観論の蔓延

・一握りの銘柄への資金集中

・実体経済を無視した株価上昇

・バリュエーション指標の異常な水準

・悪材料を一切受け付けない市場の熱狂

ドットコムバブルでも、インターネット技術への期待は正しかったんです。実際、現在のGAFAMなどがその証拠です。しかし、当時の株価は実態をはるかに上回る水準まで上昇し、結果的に大暴落を迎えました。

日本のバブル崩壊との類似性

今の米ダウ平均のチャートを1989年の日経平均のチャートと重ねると、瓜二つの動きをしています。

類似する構造:

・長期金利が上昇する中での株価上昇

・一握りの銘柄に資金が集中して指数を押し上げる構図

・実体経済との乖離の拡大

・「今度は違う」という楽観論

・バリュエーション指標の異常な水準

1989年後半の日本株は、長期金利がジワジワ上昇する中で、日経平均を構成する品薄株が買い上げられていました。今の米国株も同じで、長期金利が上昇する中、一握りのIT関連銘柄に資金が集中し、指数が押し上げられています。

追加で注意すべき重要な警告サイン

社債市場の「債務満期の壁」問題

2025年から2026年にかけて、アメリカ企業の社債償還ラッシュが予想されています。低金利時代に発行された大量の社債が満期を迎える中、現在の高金利環境での借り換えは企業収益を大幅に圧迫する可能性があります。

これまで企業は低金利の恩恵を受けて成長を続けてきましたが、金利上昇により資金調達コストが大幅に上昇すれば、企業収益にダイレクトに影響します。

中東情勢とエネルギー価格リスク

RBCキャピタル・マーケッツの分析によると、原油相場の高騰を背景にインフレが急上昇すれば、S&P500種株価指数は現行水準から20%下落する可能性があります。

中東での紛争範囲が拡大して長引くほど、米株への悪影響は大きくなります。最悪シナリオでは、S&P500種は4月に付けた安値水準まで下落する可能性があるとも指摘されています。

消費者信頼感の実質的な悪化

クレジットカード債務の問題は単なる数字の問題ではありません。アメリカ人の実際の生活が困窮していることを示しています。

全米クレジットカードカウンセリング財団(NFCC)の調査では、平均的な顧客における借金苦スケールが、第4四半期を通じて「ステージ6」に達したと推定されています。これは、消費者がクレジットカード残高の支払いをするために、食品などといった必需品に対する支出を削減しなければならないほど重篤な借金苦に見舞われているという意味です。

筆者の現在のスタンス

正直に告白しますと、私は6月末から7月9日のトランプ関税の動向を見極めるために様子見していました。

前回の記事でもお話していますが、7月はトランプ関税と相場が荒れる予想をしていました。現実の相場は株も仮想通貨も過去最高値を更新しているので私の予想は外れましたね笑

ただ、ここから数か月は注意しながら現金比率を多めにして投資をする考えは変わっていません。

現在もポートフォリオの現金比率を意図的に高めています。そして、9月、10月、11月もこのまま株価が上がり続けるなら、引き続き様子見を続ける予定です。

これは下落やリセッションを煽ってインプレッション(注目)を稼ごうとしているわけではありません。実際、昨年の今頃は普通に投資していましたし、相場が正常な範囲内であれば積極的に投資するスタンスは変わりません。

ただ、現在の状況は明らかに異常です。実体経済と株価の乖離があまりにも大きすぎます。

身も蓋もない話ですが、未来がわかる人は誰もいないのは過去の相場の歴史が証明しています。ロングターム・キャピタル・マネジメントというノーベル経済学賞受賞者とヘッジファンドのトップトレーダーが作ったファンドも破綻しました。

ウォーレンバフェットもITへの理解が遅れて巨万の富を逃しています。(築いた額はすごいです!)

トランプ関税が良い例ですが、モルガンスタンレーやゴールドマンサックスのようなプロの金融機関の2025年の予想はまったく当たりませんでした。

相場は誰にもわからないです。私のような天才でも普通に予想は結構外しています。

まとめ

現在のアメリカ経済の現実は:

・雇用の質的悪化: 雇用統計の大幅下方修正と160万人の長期失業者

・インフレ圧力の再燃: PPI上昇と関税による価格転嫁

・消費者の債務危機: 史上最高の家計債務と21%のクレジット金利

・バリュエーションの異常: PER21倍、シラーPER30倍超

これらすべてを無視して株価だけが上がり続ける状況は、どう考えても持続可能ではありません。

近年、約160万人のアメリカ人が27週間以上失業状態にある中、これらの人々は失業保険の給付期限を超えても就職先が見つからず、収入源を完全に失った状態で求職活動を続けています。この現実は、雇用統計の数字では見えない労働市場の深刻な構造的問題を浮き彫りにしています。

ウォーレン・バフェットが3342億ドルもの現金を抱えて株を売り続けているのには理由があります。経験豊富な投資家ほど、現在の状況に警戒感を抱いているのです。

投資は自己責任ですが、少なくとも現在の状況が「普通ではない」ということは理解しておいた方が良いでしょう。私自身も当面は様子見を続け、市場が正常化するまで慎重なスタンスを維持するつもりです。

歴史は繰り返す、とよく言いますが、今回も例外ではないような気がします。

ここまでありがとうございました。では、また!

※本記事の情報は2025年9月時点のものです。投資判断は自己責任で行ってください。

コメント